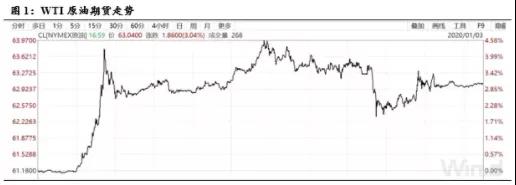

Лише після 2019 року ризик геополітичного конфлікту у світі сирої нафти привів до кульмінації на початку нового року. У перші години 3 січня американські військові розпочали авіаудар по двом цільовим людям, пов'язаним з Іраном.

Минулої п’ятниці та впродовж усіх вихідних США та Іран були гарячими точками на ринку. Після декапітації Ірану США в п'ятницю, сира нафта та золото різко подорожчали. Ціни на сиру нафту на початку ранніх торгів різко зросли. Найвищі ціни на нафту у трьох основних регіонах Brent, WTI та SC досягли понад 4%! Геоконфлікт знову стоїть на позиції С!

З зростанням сирої нафти це товари в усьому енергетичному секторі. Наприклад, PTA, етиленгліколь та інші продукти сирої нафти за течією. Підвищений зростаючою сирою нафтою, ф'ючерси на PTA перестали падати і відскочили в п'ятницю, і швидко піднялися після відкриття 6-го, стоячи на висоті 5100 пунктів. Крім поліефірної сировини, ринок етиленгліколю також піднявся під натиском сирої нафти. На відкритті 6-го основний контракт на ф'ючерси на етиленгліколь біржі Дашанг виріс прямо на 100 пунктів.

У той же час, стимулюючись зростанням міжнародних цін на нафту та зростанням поліефірної сировини, виробництво та продаж поліефірних ниток також спричинило понад 100 виробництв та продажів.

На початку нового року через геополітичну кризу поліефірна сировина почала хвилю відскоку. Отже, для PTA, як довго може продовжуватися ця хвиля відскоку під час буму перед відпусткою?

1. Після геополітичної події існує велика ймовірність того, що ціни на нафту в короткостроковій перспективі виростуть, але подальший розвиток ще не помітний.

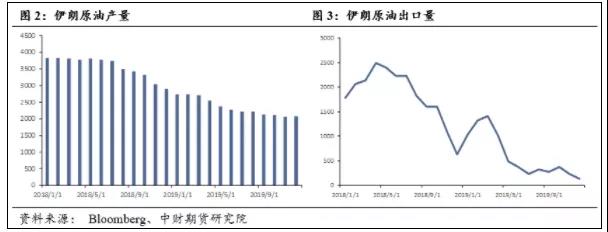

Оскільки США в односторонньому порядку розірвали іранську ядерну угоду в 2018 році, Іран кілька разів вводили економічні санкції, блокуючи експорт іранської сирої нафти, що призвело до тенденції до зниження виробництва іранської нафти, а експорт сирої нафти впав майже до нуля . За даними Bloomberg, виробництво Ірану в грудні впало до 2,08 млн барелів на день.

А традиційні країни-імпортери іранської сирої нафти, такі як Китай та Індія, також знизили імпорт іранської нафти до нуля. Експорт сирої нафти в Ірані в грудні становив лише 129 000 барелів на день. В даний час видобуток іранської нафти в основному забезпечує внутрішній попит.

В цілому існує велика ймовірність того, що ціни на нафту в різній мірі піднімуться в різній мірі після геополітичних подій. З точки зору впливу інциденту, за винятком нападу нафтового родовища Саудівської Аравії, інші геологічні події не мали суттєвого впливу на видобуток сирої нафти або подальшу розробку. Вплив інциденту був швидко забутий і засвоюваний ринком. З поточних новин, напад не вплинув на видобуток іранської нафти.

Інцидент посилив напругу між США та Іраном, а Іран пообіцяв помститися США. Але президент США Трамп сказав 3-го, що вбивство не повинно спровокувати конфлікт з Іраном, а вжити заходів для припинення війни. З виступу президента Трампа видно, що США не хочуть йти на війну з Іраном.

Раніше Іран збив американські безпілотники. Президент Трамп спочатку схвалив військовий страйк на світанку 21-го Іранського місцевого часу в знак помсти за збиття Іраном американських безпілотників, але врешті-решт відмовив від наказу. Нещодавно на посольство США в Багдаді напали. США визначили це як Іран і погрожували помститися Ірану. "Плановий виїзд" Сулеймані був відплатою США. Ідіть на війну.

Однак події все ще залежать від ставлення Ірану. Верховний лідер Ірану Хаменеї пообіцяв 3-го «суворо відплатити» проти військових операцій США. "Нью-Йорк Таймс" цитував аналіз вищих посадових осіб з кібербезпеки США та експертів з питань безпеки, що Іранські "заходи відплати" можуть включати кібератаки. Іранські хакери можуть використовувати зловмисне програмне забезпечення для заподіяння значної шкоди державному та приватному секторам США. Потенційні цілі включають виробничі потужності, нафтогазові заводи та транспортні системи.

США в даний час ведуть глобальну торговельну війну, а китайсько-американська гра - одна з найважливіших. Тепер, коли економічні санкції та військове стримування Ірану можуть бути використані для досягнення цілей США, повномасштабне військове використання Ірану неминуче, і цьогорічні президентські вибори в США потребують більше енергії для вирішення. Підсумовуючи це, Сполучені Штати та Іран не матимуть повномасштабної війни за короткий термін, але невеликі тертя можуть бути неминучими.

З вищенаведеного аналізу витягуються три можливості:

1. Якщо не відбудеться подальший розвиток інциденту, він незабаром буде забутий і засвоюваний ринком. Деякі з прибутків, які керуються інцидентом, можуть бути відремонтовані пізніше, але з боку іранського ставлення це може бути не так просто;

2. Іран виконав свою обіцянку, і військові дії США помстилися, але лише в невеликих масштабах, з невеликими тертями. Подібні імпульсні ціни все ще будуть спостерігатися в наступних цінах на нафту. З недавньої ситуації, схильної до конфліктів, ймовірність такої ситуації є відносно високою. Великий;

3. Між США та Іраном йде повномасштабна війна. Виробництво нафти в Ірані може застоюватися, а ціни на нафту можуть продовжувати зростати. Однак такі країни, як Саудівська Аравія та Росія, знаходяться в стані скорочення виробництва. З поточної ситуації в Ірані в галузі виробництва, найбільші країни-виробники нафти, здатні поправити розрив у постачанні, також важко відтворити ціну нафти за останні сто юанів.

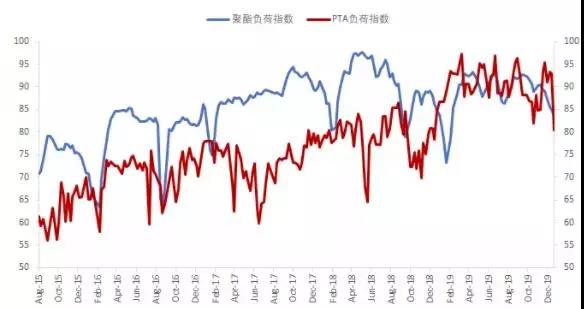

Четверта фаза проекту "Хенглі Петрохімічний" і весь процес нафтохімічної Чжецзян відкрили негативний тиск і придушили основу зростання ПТА.

З точки зору ланцюга поліефірної промисловості, останні PTA почали різко впасти, і обслуговування обладнання збільшилося. Однак, оскільки навантаження на поліестер продовжує падати, тиск накопичення ПТА все ще існує, а цінові потрясіння послаблюються. Це також рухалося подіями в п'ятницю.

Крім того, через сильну тенденцію використання сировини на початку цього тижня, зокрема, атмосфера потепління вікна PX сприяла різкому підйому сировини, ще більше розширюючи тиск втрат ПТА на заводах. Керований вартістю, період ПТА зараз нестабільний.

Однак, оскільки четверта фаза Hengli Petrochemical увійшла до випробувальної фази, запланований запуск нових потужностей надасть ринку деякий негативний тиск; окрім того, відкриття всього процесу нафтохімічного проекту Чжецзян також придушить ринок з боку витрат, на тлі ослаблення тенденції попиту та пропозиції PTA та ослаблення витрат Ф'ючерсні ціни різко впали.

З точки зору PX, з відновленням розповсюдження PX-нафти, швидкість роботи PX піднялася. У той же час, в середині грудня 2019 року і нормальне виробництво було завершено 2 мільйони тонн PX-агрегатів у 4-х мільйонних тонн PX-агрегатів Zhejiang Petrochemical. Ще 2 мільйони тонн PX-пристроїв також планується запустити в середині-кінці січня. Очікується, що в майбутньому PX зіткнеться з деякими репресіями. У той же час зменшити підтримку витрат на ПТА.

З точки зору самої ПТА, хоча кількість капітальних ремонтів обладнання збільшиться за короткий термін, а швидкість експлуатації знизиться, очікується, що постачання ПТА в січні цього року залишиться на високому рівні, оскільки нове обладнання надійде в Інтернет. Що стосується попиту, то з наближенням Весняного фестивалю виробництво поліестеру зростає, а очікується зменшення попиту. З точки зору ринкових операцій, крім простого поповнення, ринкова торгова атмосфера є слабкою, так це. За короткий термін, якщо підтримка витрат буде ослаблена, ціна PTA буде коливатися слабко.

Звичайно, на ринку потрібно звернути увагу на наступні моменти ризику. По-перше, хоча свято Весняного фестивалю наближається, поточний запас ринку поліестеру є низьким. Чи слід відкладати компанії скорочення виробництва та відкладене скорочення виробництва, все ще слід уважно стежити. По-друге, є ще два аспекти нової потужності ПТА у першому кварталі, які потребують подальшого спостереження, включаючи, чи можна новий блок вводити у виробництво за графіком та чи може навантаження на агрегат швидко досягти більш високого рівня після введення у виробництво . Третє - чи буде ОПЕК продовжувати поглиблювати скорочення видобутку сирої нафти і в той же час бути настороженими до екстремальних подій, які впливають на ринок. Наприклад, у поточному конфлікті між США та Іраком невідомо, як розвиватимуться справи в майбутньому. Ми повинні бути напоготові про виникнення таких інцидентів із чорними лебедями, які призведуть до зростання цін на нафту та вплинуть на ціну ланцюга хімічної волоконної галузі.